Выбирай - не выбирай...

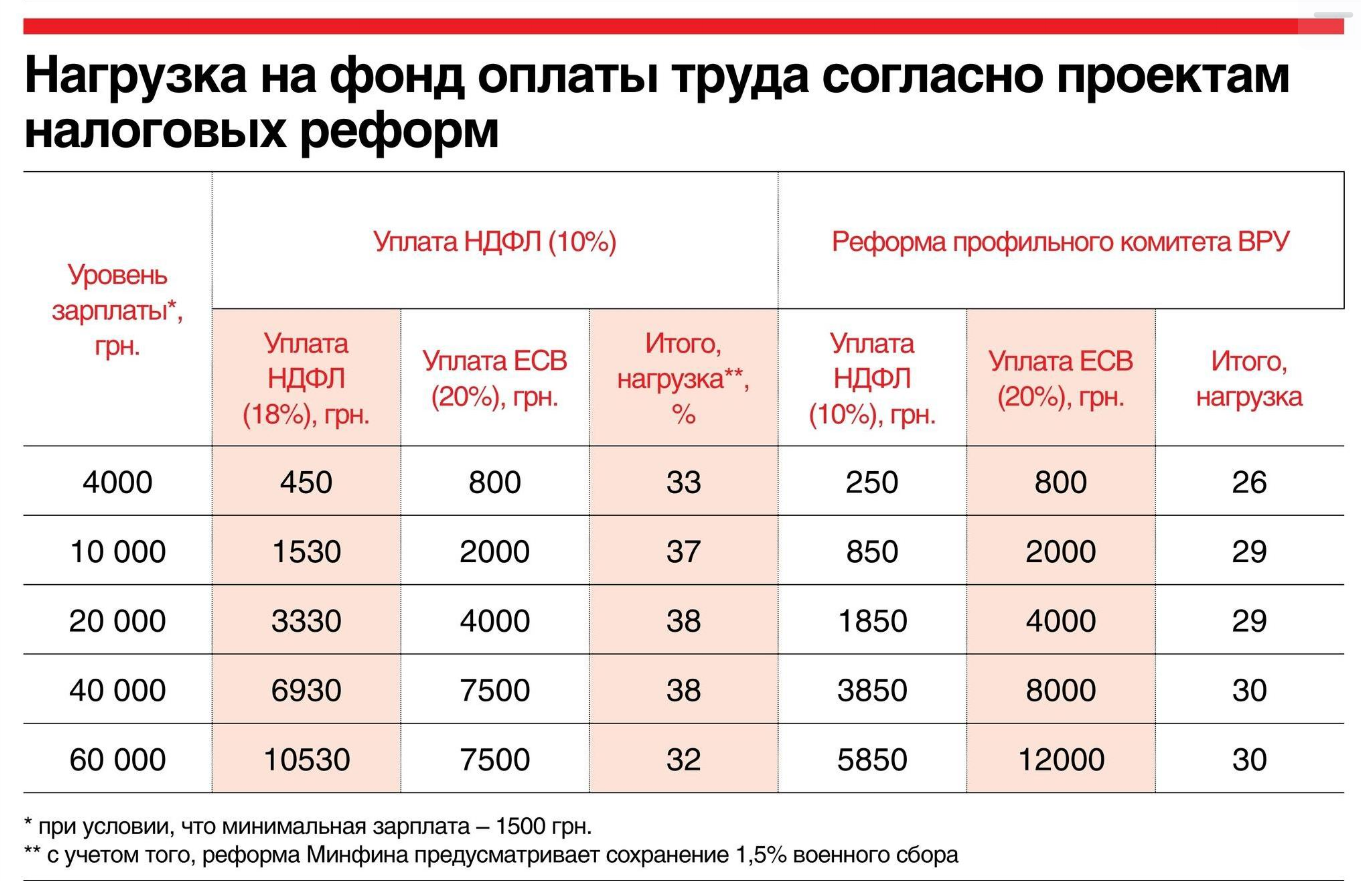

Принципиальные позиции Яресько и Южаниной за три месяца, которые тянется дискуссия вокруг реформы, не изменились. Комитет настаивает на налогообложении распределенной прибыли, на снижении ставок НДС и НДФЛ. Также запланирована ликвидация той части ЕСВ (3,6%), которая взимается непосредственно с работника, и установление единой ставки той части ЕСВ, что уплачивается работодателем. «Упрощенку», по задумке профильного комитета, будут ограничивать, но незначительно. Пока что. Изменения сводятся в основном к ограничению годового оборота, поэтапному росту ставок для предпринимателей 3-й группы, которые уже в 2018 году будут платить 5%+НДС или 10% «с НДС внутри». Продолжает Южанина лоббировать внедрение новой, якобы, «смягченной» системы для предпринимателей с ведением авансовой отчетности приложения и уплатой 10% налога на чистый доход. Яресько же отвоевывает консервативный вариант, в котором предусмотрен рост налоговой нагрузки. Но сокращение базовой ставки ЕСВ до 20%, и упразднение единого соцзвноса, который уплачивают наемные работники, Минфин тоже допускает. «Авторы правительственного проекта надеются завоевать приверженность бизнеса либерализацией требований к формату налоговой накладной по НДС - незначительные ошибки в них не станут основанием для отказа в налоговом кредите. Появлением прозрачных процедур сверок и уменьшением количества оснований для проведения внеплановых проверок», - перечисляет Алина Потапович, юрист консалтинговой компании SAFIR Law&Finance. Но все это меркнет на фоне желания Яресько в ближайшие год-два полностью ликвидировать единый налог. Уже в 2016 году запланировано значительно повысить ставки (с учетом ЕСВ предпринимателям придется отдавать бюджету почти 40% своего заработка), а также ввести тотальный контроль расходов и доходов, введением кассовых аппаратов для всех групп СПД в течение 2016-2019 годов, запретом применять единый налог юрлицами прямо с 1 января 2016 года. Поэтому бизнес не питает симпатии ни к одной из концепций. Это и неудивительно. Ведь принятие любого из проектов в среднесрочной перспективе грозит перераспределением фискального давления именно на мелких и средних предпринимателей. «К тому же, реформа не несет изменений внутри фискальной службы. Непонятно, как в здоровой экономике может функционировать деградирующий орган, который призван обеспечивать качественное администрирование и контроль налогов», - рассуждает Юрий Баштовой, консультант адвокатского объединения «Вдовичен и партнеры».

Но если из двух зол выбирать меньшее, то все-таки концепция Южаниной более удобоварима. Она хотя бы дает стимулы для того, чтобы бизнес мелкими шажками выходил из «тени». Заметим, именно стимулирует, а не вынуждает административными методами, поскольку эффект от принуждения будет ровно обратным желаемому.

Мороки хватит всем

Даже в случае провала реформы, в налоговом законодательстве хватает новшеств. «С мая 2016 года меняется порядок авансовых взносов по налогу на прибыль. В частности, НКУ предусматривает для налогоплательщика возможность прекратить их уплату в случае убытков предприятия по итогам первого квартала (полугодия, трех кварталов) отчетного года», - объясняет старший юрист юридической фирмы «Антика» Александра Федоренко. К слову, Государственная фискальная служба еще в октябре 2015 года опубликовала письмо № 21075/6/99-95- 42-03-15, где разъяснила, что отсутствие у налогоплательщика прибыли или наличие убытков по итогам трех кварталов 2015 года дает ему право не уплачивать авансовые взносы уже с декабря 2015 года. Независимо от того, что будет с упрощенкой, уже с января предприниматели 2-й группы единого налога будут вынуждены установить кассовые аппараты. «Причем это оборудование способно создавать и передавать электронные копии расчетных документов и фискальных отчетных чеков», - уточняет Александра Федоренко. Изменения ждут и налогоплательщиков-физлиц. Они будут заполнять новые формы деклараций о доходах. Во-первых, отчетность похудела - один лист вместо двух и четыре дополнения вместо семи. Во-вторых, суммы военного сбора теперь указываются в основной декларации. В-третьих, данные об отчуждении имущества (недвижимого, движимого) отражаются без списка такого имущества. В-четвертых, как объясняют в пресс-службе ГФС, физлица, претендующие на налоговую скидку (налоговый кредит), заполняют только декларацию, в которой отражают общую сумму понесенных расходов и сумму налога к возврату. Раньше необходимо было указать еще и реквизиты всех первичных документов по понесенным затратам. (по материалам dengi.ua)